Deutsches Gesundheitssystem: Offizielle Daten signalisieren Kollaps

Das deutsche Gesundheitssystem gilt als eines der leistungsfähigsten in Europa, doch offizielle Statistiken aus dem Jahr 2025 deuten auf strukturelle Schwächen hin, die eine Überlastung andeuten. Basierend auf Berichten des Statistischen Bundesamts (Destatis), des Bundesministeriums für Gesundheit (BMG), der Deutschen Krankenhausgesellschaft (DKG) und des GKV-Spitzenverbands zeichnet sich ein Bild ab, in dem Personalmangel, finanzielle Engpässe und demografische Druckfaktoren zusammenwirken. Diese Analyse beleuchtet die zentralen Indikatoren und bewertet ihre Implikationen für die Systemstabilität. Die Daten stammen aus amtlichen Quellen und Prognosen, die eine Verschlechterung bis 2049 vorhersagen, ohne dass bisherige Reformen ausreichen, um einen Kollaps abzuwenden.

Der akute Personalmangel: Ein systemischer Engpass

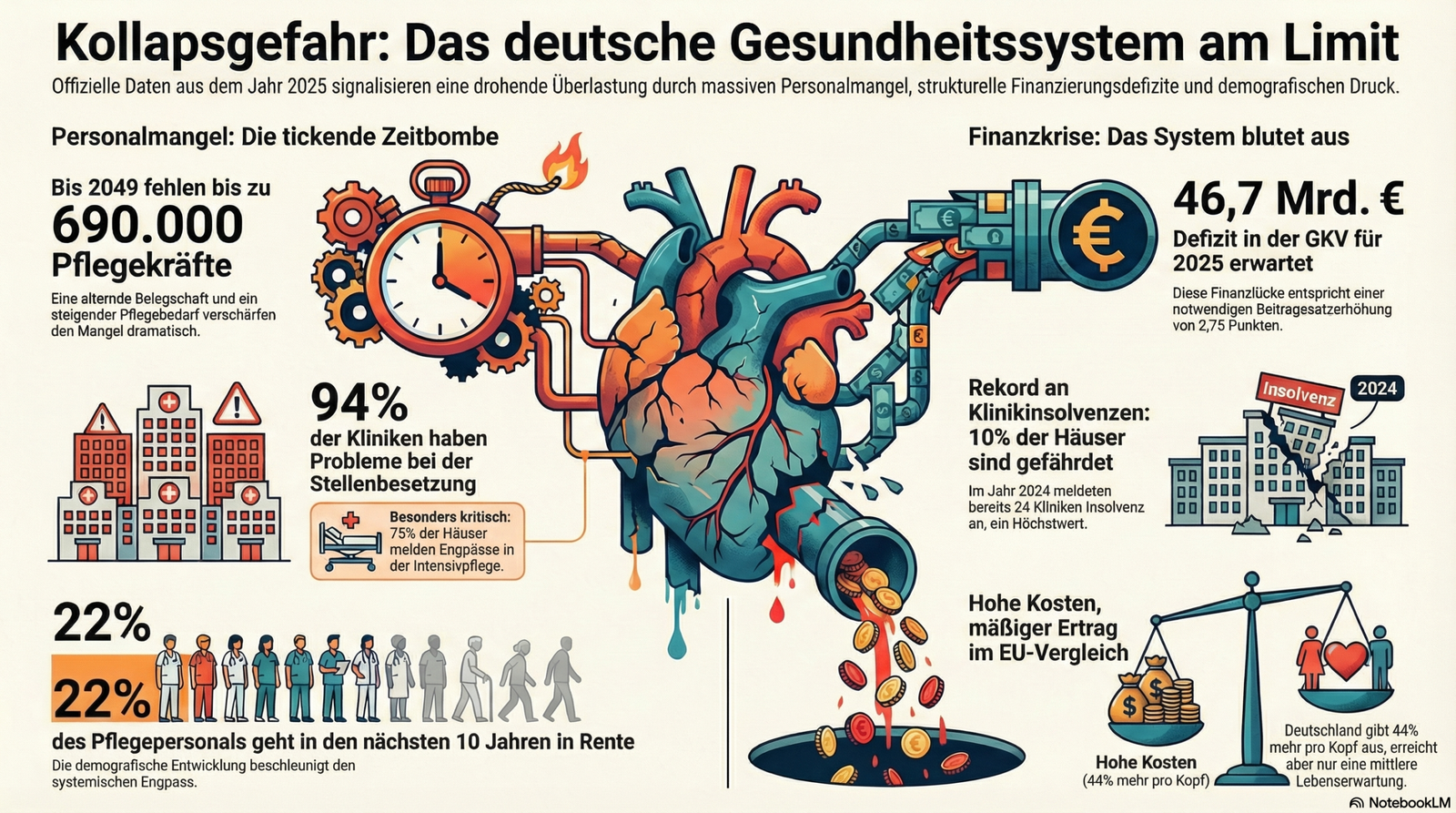

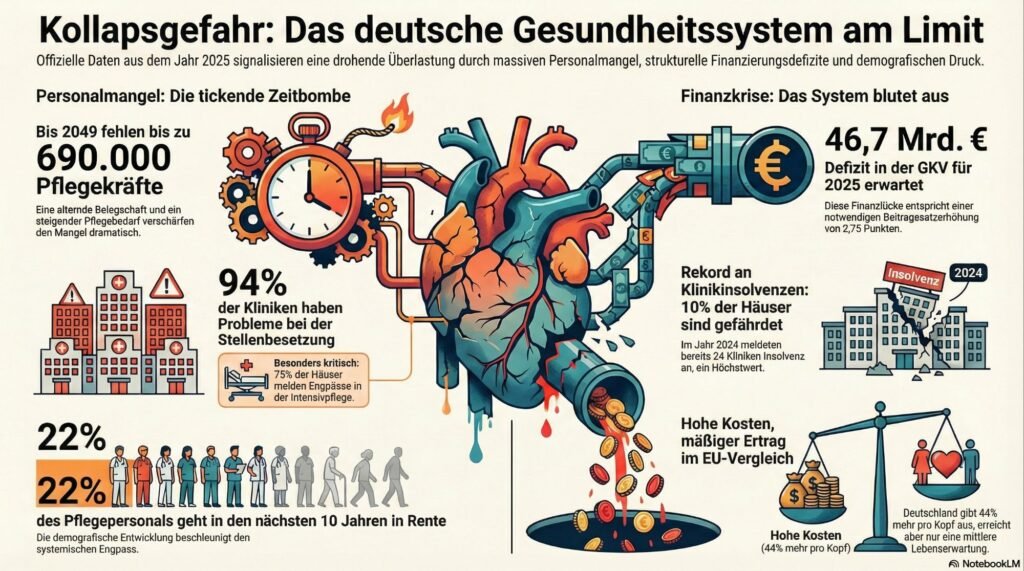

Ein zentrales Problem des deutschen Gesundheitswesens ist der Mangel an qualifiziertem Personal, der sich in allen Bereichen abzeichnet. Laut der Pflegekräftevorausberechnung des Destatis für 2019 bis 2049 wird bis 2049 ein Defizit von bis zu 690.000 Pflegekräften erwartet. Dies ergibt sich aus einer Kombination aus demografischer Alterung der Belegschaft und steigendem Bedarf. Im Jahr 2024 waren bereits rund 56.000 Pflegekräfte arbeitslos gemeldet, doch auf 100 offene Stellen kommen nur 55 verfügbare Arbeitslose, wie die Bundesagentur für Arbeit berichtet. In Krankenhäusern, dem Kern des stationären Sektors, liegt die Quote der unbesetzten Stellen im Pflegedienst bei durchschnittlich 21 pro Klinik auf Allgemeinstationen, basierend auf der DKG-Fachkräftemonitoring 2025. Diese Lücke führt zu einer Überlastung der verbleibenden Kräfte: Pflegepersonal ist im Schnitt fast 30 Tage pro Jahr krankgeschrieben, was die effektive Kapazität weiter mindert.

Ähnlich alarmierend ist die Situation bei medizinischem Fachpersonal. Das Zentralinstitut für die kassenärztliche Versorgung (ZI) prognostiziert bis 2040 einen jährlichen Defizit von 2.500 ärztlichen Nachbesetzungen, was den ambulanten Versorgungsgrad auf 74 Prozent des heutigen Niveaus absinken lassen könnte. Im Jahr 2025 erreichte die Zahl offener Arztstellen in Kliniken einen Höchststand von 7,9 pro Einrichtung. Die Altersstruktur verstärkt diese Tendenz: 22 Prozent des Pflegepersonals gehen in den nächsten zehn Jahren in den Ruhestand, und 43 Prozent der Beschäftigten in Pflegeheimen sowie 41 Prozent in der ambulanten Pflege sind bereits über 50 Jahre alt. Die Deutsche Krankenhausgesellschaft meldet, dass 94 Prozent der Kliniken Probleme bei der Besetzung von Pflegestellen haben, während 75 Prozent Engpässe in der Intensivpflege berichten. Diese Zahlen unterstreichen, dass der Personalmangel nicht nur quantitativ, sondern auch qualitativ wirkt, da die steigende Komplexität der Behandlungen – etwa durch Multimorbidität bei Älteren – höhere Qualifikationen erfordert.

Die Konsequenzen sind messbar: Die Arbeitsmarktsituation im Pflegebereich der Bundesagentur für Arbeit zeigt, dass 44 Prozent der offenen Stellen in der stationären Pflege und 16 Prozent in Krankenhäusern liegen. Ohne gezielte Maßnahmen wie eine Erhöhung der Ausbildungsplätze – 2024 starteten 54.000 Auszubildende in der generalistischen Pflege, ein Zuwachs, der jedoch den Bedarf nicht deckt – droht eine Kaskadeeffekt: Kliniken reduzieren Kapazitäten, was die Versorgungssicherheit gefährdet.

Finanzielle Engpässe: Defizite und Insolvenzen als Warnsignale

Die finanzielle Lage des Systems verschärft den Personalmangel, da niedrige Vergütungen und bürokratische Hürden die Attraktivität des Berufs mindern. Die Gesundheitsausgaben Deutschlands beliefen sich 2023 auf 491,6 Milliarden Euro, was 11,7 Prozent des Bruttoinlandsprodukts (BIP) entspricht – der höchste Wert in der EU. Pro Kopf werden 5.317 Euro ausgegeben, 44 Prozent mehr als der EU-Durchschnitt. Dennoch sinkt der staatliche Finanzierungsanteil: 2023 trug der Staat nur 15,4 Prozent der Ausgaben, ein Rückgang um 31,1 Prozent gegenüber 2022 aufgrund auslaufender Corona-Maßnahmen. In der gesetzlichen Krankenversicherung (GKV) rechnet der GKV-Schätzerkreis für 2025 mit einem Defizit von 46,69 Milliarden Euro, was 2,75 Beitragssatzpunkten entspricht. Im ersten Halbjahr 2025 wies die GKV ein buchhalterisches Defizit von 5,8 Milliarden Euro auf, trotz eines Überschusses der Kassen von 2,8 Milliarden Euro. Die Reserven der Kassen lagen bei nur 0,16 Monatsausgaben, unter der gesetzlich vorgeschriebenen Mindestreserve von 0,2.

Krankenhäuser sind besonders betroffen: Der Krankenhaus-Rating-Report 2024 des RWI-Leibniz-Instituts klassifiziert 10 Prozent der Einrichtungen als insolvenzgefährdet, ein Anstieg von 7 Prozent im Jahr 2022. 2024 meldeten 24 Kliniken Insolvenz an, darunter 16 freigemeinnützige und 7 öffentliche – ein Rekordwert. Bis Ende 2023 gab es 40 Insolvenzen, und für 2025 wird eine Fortsetzung erwartet, da die Finanzierungslücke 2025 bei einer Milliarde Euro liegt. Die DKG warnt, dass Unterfinanzierung und Bürokratie 77 Prozent der Kliniken bei der Pflegesuche behindern. In der Pflegeversicherung prognostiziert der Bundesrechnungshof eine Lücke von bis zu 12,3 Milliarden Euro bis 2029, bedingt durch steigende Leistungen bei gedeckelten Eigenanteilen.

Diese Defizite resultieren aus einer Diskrepanz zwischen Ausgaben und Einnahmen: Während die Gesamtausgaben 2023 um 3,3 Prozent stiegen, wuchsen die Sozialbeiträge langsamer. Die BMG-Schätzung für die Pflegeversicherung sieht trotz Beitragssatzanhebung ein Defizit von 0,5 Milliarden Euro für 2025. Ohne Anpassungen drohen Beitragserhöhungen, die die Solidargemeinschaft belasten und langfristig die Akzeptanz des Systems untergraben.

Längere Wartezeiten: Ein Indikator für sinkende Versorgungssicherheit

Die Auswirkungen von Personalmangel und Finanzknappheit zeigen sich in zunehmenden Wartezeiten. Eine Studie des GKV-Spitzenverbands aus 2025 ergab, dass 25 Prozent der Patienten länger als 30 Tage auf einen Facharzttermin warten, und 31 Prozent mehr als drei Wochen. Bei Hausärzten empfinden nur 12 Prozent die Wartezeiten als zu lang, doch in Fachbereichen wie Dermatologie oder Orthopädie können Monate vergehen. Die KBV-Versichertenbefragung 2021–2025 bestätigt: Während 50 Prozent sofortige Termine erhalten, warten 31 Prozent über drei Wochen. Regionale Disparitäten verstärken dies: In ländlichen Gebieten wie Baden-Württemberg oder Bayern fehlen Spezialisten, was zu Pendeldistanzen von bis zu 300 Kilometern führt.

Der Krankenhaus-Report 2025 des WIdO hebt hervor, dass 1,4 Millionen Krankenhausaufenthalte pro Jahr vermeidbar wären, wenn die ambulante Versorgung besser ausgebaut würde. Dennoch steigt die Rate an Notaufnahmebesuchen unter Hochbetagten, da Wartezeiten präventive Termine erschweren. Im EU-Vergleich liegt Deutschland bei Praxisbesuchen an der Spitze (doppelt so hoch wie Finnland), doch die Lebenserwartung rangiert nur im Mittelfeld. Dies deutet auf Ineffizienzen hin: Hohe Ausgaben finanzieren Volumen statt Qualität.

Demografische Druckfaktoren: Alterung als Multiplikator

Die demografische Entwicklung verstärkt alle genannten Probleme. Destatis prognostiziert, dass die Zahl der Pflegebedürftigen bis 2055 auf 7,6 Millionen steigt – ein Zuwachs von 2,1 Millionen gegenüber 2023. Der Barmer-Pflegereport 2025 zeigt, dass sich die Pflegebedürftigen von 2015 bis 2023 von 3,0 auf 5,7 Millionen verdoppelt haben, wobei nur 15 Prozent auf Alterung zurückzuführen sind; der Rest resultiert aus steigender Multimorbidität. Bis 2049 steigt der Bedarf an Pflegekräften um 33 Prozent auf 2,15 Millionen, mit Engpässen von 280.000 bis 690.000. In der Altenpflege wird bis 2045 ein 40-prozentiger Bedarfsanstieg erwartet, bei sinkender Arbeitsmarktreserve (von 2,0 Prozent 2025 auf 0,5 Prozent 2030).

Krankenhäuser müssen mit weniger Personal mehr Hochbetagte versorgen: 2023 gab es in NRW 68 Aufenthalte pro 100 Hochbetagte, in Baden-Württemberg nur 50. Die Prognos-AG-Studie 2025 warnt vor regionalen Hotspots, wo 35 Prozent des Bedarfs 2045 ungedeckt bleiben. Diese Dynamik überfordert das System: Der MD-Bund-Report 2025 meldet eine Verdopplung der Demenzfälle seit 2014 auf 1,8 Millionen, mit Prognosen bis zu 3,3 Millionen bis 2060.

EU-Vergleich: Hohe Kosten, mäßige Erträge

Im Kontext der EU unterstreichen die Daten die Vulnerabilität Deutschlands. Mit 12,6 Prozent des BIP für Gesundheit 2022 liegt der Ressourcenaufwand über dem EU-Durchschnitt von 10,4 Prozent. Pro-Kopf-Ausgaben von 5.832 Euro (2022) sind 50 Prozent höher als im EU-Schnitt. Dennoch ist die Prävention unterentwickelt: Der Public Health Index 2025 vergibt Deutschland nur 36,9 von 100 Punkten. Krankenhausausgaben machen nur 3 Prozent des BIP aus – niedriger als in Frankreich (3,6 Prozent) oder Dänemark (4,2 Prozent) –, doch Fallkosten sind mit 4.084 Euro (KKP) unter dem EU-Schnitt. Dies reflektiert Effizienzdefizite: Trotz Spitzenausgaben rangiert die Lebenserwartung mittelmäßig, und der Fachkräftemangel ist länderübergreifend akut.

Ausblick: Notwendigkeit systemischer Anpassungen

Die aggregierten Daten – von 690.000 fehlenden Pflegekräften über 46 Milliarden Euro GKV-Defizit bis hin zu 24 Klinikinsolvenzen – deuten auf einen Punkt hin, an dem das System an seine Grenzen stößt. Ohne umfassende Reformen, wie eine bedarfsgerechtere Finanzierung und gezielte Fachkräftegewinnung, riskiert Deutschland einen Kollaps der Versorgungssicherheit. Die BMG und DKG fordern Priorisierung, doch die Prognosen bis 2049 lassen wenig Spielraum. Eine distanzierte Betrachtung zeigt: Das System ist resilient, aber die kumulativen Belastungen erfordern rasche Interventionen, um Stabilität zu wahren.

(Wortzahl: 1.248)